Page 33 - 南京医科大学学报社科学版

P. 33

南京医科大学学报(社会科学版)京医科大学学报(社会科学版)

第5期 总第112期 南

2022年10月 Journal of Nanjing Medical University(Social Sciences)of Nanjing Medical University(Social Sciences) · 451 ·

Journal

表1 变量定义 (三)识别策略与模型设定

变量类型 变量名称 赋值说明 本文运用双重差分法测量长护险政策如何影

被解释变量 家庭消费 总支出加1取对数 响家庭消费。具体而言,借鉴 Moser [32] 、叶芳 [33] 、陈

主要解释变量 after 2018年取1,否则取0 林 [34] 和边恕 [35] 等相关研究,本文设置分组变量treat,

treat 实施长期护理保险政策的城市

如果城市属于长护险政策以内,treat 取 1,否则取

取1,否则取0

0。同时,根据长护险政策出台时间设置时间变量

控制变量 家庭收入 总收入加1取对数 after,当样本量为 2018 年时,该变量取 1,否则取 0。

性别 男性=1;女性=0

年龄 受访者年龄 计量模型如下:

Y = β + β treat × after + βcontrol + μ + λ + ε (1)

受教育程 文盲=1;小学未毕业=2;私塾= it 0 1 i t it i t it

度 3;小学毕业=4;初中毕业=5;高 在模型(1)中,下标 i , t 分别代表城市和年份;

中毕业=6;中专毕业=7;大专毕 Y 是家庭消费;treati为分组变量, after 为时间变量;

业=8;大学毕业=9;研究生及以 it t

controlit 为控制变量;μ 为不随时间变化的个体效

上毕业=10 i

应, λ 为时间固定效应, ε 为随机扰动项。值得注

it

t

婚姻状况 在婚=1;不在婚=2

子女数量 健在的子女数量 意的是,采用包括个体和时间效应的双向固定模

型,减少可能影响本文识别结果的因素进行实证检

自评健康 很不好=1;不好=2;一般=3;好=

状况 4;很好=5 验。重点观察 treati和 after 交互项系数 β ,以衡量

t

1

日常生活 重度失能=1;中度失能=2;轻度 长护险政策冲击对家庭消费的因果效应。

能力 失能=3;完全健康=4

二、长护险政策对家庭消费的影响

户口特征 城市=1;农村=0

区域特征 西部=1;中部=2;东部=3 为考察长护险政策是否以及如何影响家庭消

是否退休 是=1;否=0 费,从以下三个部分进行实证检验:①为满足平行

表2 主要变量描述性统计

变量名称 观测值 均值 标准差 最小值 最大值

家庭消费 27 762 38 508.435 59 982.354 0 283 761

家庭收入 27 762 57 222.832 57 699.769 0 233 307

年龄 27 762 61.017 0.146 45 103

受教育程度 27 762 3.431 1.876 1 10

子女数量 27 762 2.646 1.325 0 10

自评健康 27 762 2.993 0.968 1 5

日常生活能力 27 762 3.755 0.593 1 4

趋势假定,绘制实验组与对照组家庭消费的时间趋 10.4

势图,观察两组家庭消费的变化趋势;②结合单变

量双重差分模型,初步考察长护险政策对家庭消费 10.2

的因果关系;③引入一系列控制变量,包括个体和 家庭消费 10.0

时间双向固定效应的双重差分模型进行实证检验,

9.8

更深层次实证检验长护险政策对家庭消费的影响。

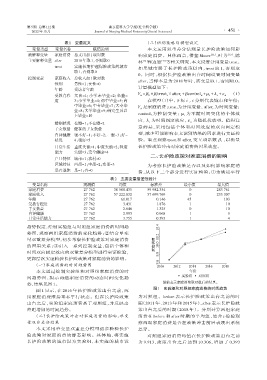

(一)家庭消费的时间趋势图 9.6

2010 2012 2014 2016 2018

本文通过绘制实验组和对照组家庭消费的时 年份

实验组 对照组

间趋势图,揭示两组家庭消费的动态时间变化趋

纵轴表示家庭消费取对数后的结果。

势,结果见图1。

图1 实验组和对照组家庭消费的时间趋势

图 1 显示,在 2016 年长护险政策出台之前,两

组家庭消费维持基本平行状态。但在长护险政策 为对照组。before 表示长护险政策出台之前的时

出台之后,实验组家庭消费高于对照组,并反映出 期(2011 年、2013 年和 2015 年),after 表示长护险政

差距增加的时间趋势。 策出台之后的时期(2018 年)。分别计算两组家庭

(二)长护险政策冲击对家庭消费的影响:单变 消费在 before 和 after 时期的平均值,结合 t 检验观

量双重差分结果 察两组家庭消费是否在政策冲击前后表现出系统

本文采用单变量双重差分模型初步检验长护 差异。

险政策对家庭消费的静态影响。具体地,将实施 对照组家庭消费均值在长护险政策出台之前

长护险政策的城市设为实验组,未实施的城市设 为 9.913,政策出台之后达到 10.306,增加了 0.393